Masowe ofertowanie ubezpieczeń – narzędzie do zarządzania wznowieniami, cross-sellingiem i monetyzacją bazy klientów

- 1 kwietnia 2026

W artykule dowiesz się:

- czym jest masowe ofertowanie ubezpieczeń i jak wspiera sprzedaż w skali całego portfela,

- jak wykorzystać je do zarządzania wznowieniami polis oraz zapewnienia ciągłości ochrony,

- w jaki sposób cross-selling i upselling pomagają lepiej monetyzować bazę klientów,

- jak CRM, dane i segmentacja wpływają na trafność ofert oraz skuteczność działań sprzedażowych,

- jak automatyzacja ofertowania i komunikacji usprawnia pracę agentów i zespołów sprzedażowych,

- jak automatyzacja ofertowania i komunikacji usprawnia pracę agentów i zespołów sprzedażowych,

- dlaczego masowe ofertowanie poprawia retencję, jakość obsługi klienta i wyniki sprzedażowe.

W nowoczesnej branży ubezpieczeniowej przewagę konkurencyjną buduje się nie tylko dzięki dostępowi do szerokiej oferty, lecz także poprzez umiejętne wykorzystanie danych, automatyzacji i sprawne zarządzanie relacjami z klientami. Właśnie dlatego masowe ofertowanie ubezpieczeń staje się dziś istotnym elementem sprzedaży, zwłaszcza tam, gdzie liczy się skala działania, szybkość obsługi oraz skuteczny cross-selling.

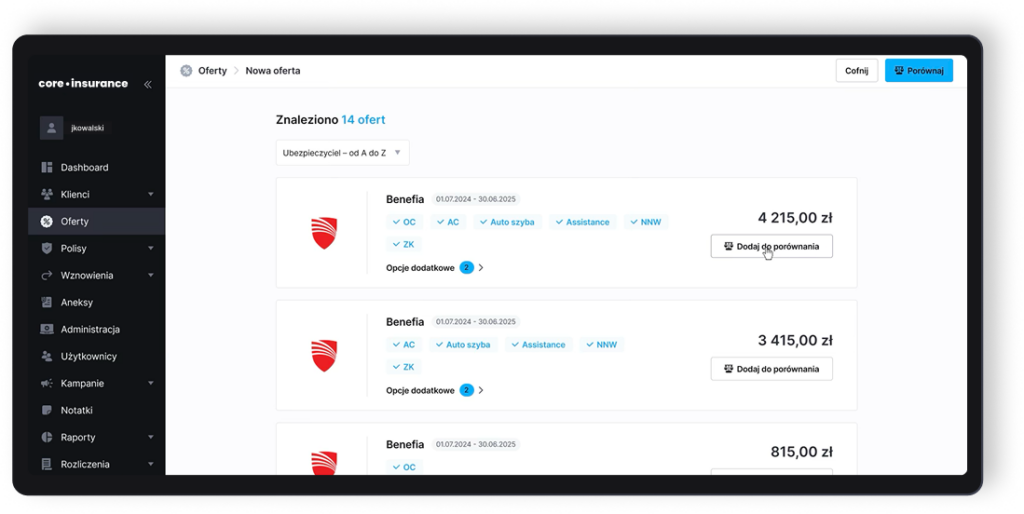

To rozwiązanie umożliwia hurtowe przygotowanie ofert dla wybranych grup klientów lub przedmiotów ubezpieczenia na podstawie danych zapisanych w systemie, na przykład w CRM. W praktyce oznacza to możliwość jednoczesnego generowania ofert dla dużej liczby rekordów, zarówno w procesach wznowieniowych, jak i w działaniach ukierunkowanych na proponowanie klientom produktów dodatkowych, czyli sprzedaż krzyżową i upselling.

Masowe ofertowanie pełni dziś znacznie szerszą funkcję niż tylko operacyjne przyspieszenie pracy. To rozwiązanie wspiera retencję, zwiększa wartość klienta w czasie, poprawia wyniki sprzedażowe i porządkuje zarządzanie procesami sprzedaży ubezpieczeń w oparciu o dane.

Czym jest masowe ofertowanie ubezpieczeń?

Masowe ofertowanie ubezpieczeń to proces seryjnego generowania ofert dla określonej grupy odbiorców na podstawie warunków biznesowych, danych polisowych i informacji zapisanych w systemie. Zamiast przygotowywać kalkulacje indywidualnie dla każdego klienta, organizacja może uruchomić cały proces obejmujący wyselekcjonowaną populację, na przykład klientów, którym w określonym czasie kończą się polisy OC lub AC, albo tych, którzy spełniają kryteria zakupu dodatkowych ubezpieczeń.

Z perspektywy architektury procesu jest to rozwiązanie łączące trzy obszary. Po pierwsze, segmentację portfela według zdefiniowanych kryteriów. Po drugie, automatyczne przygotowanie kalkulacji i oferty z wykorzystaniem danych źródłowych. Po trzecie, uruchomienie działań sprzedażowych i komunikacyjnych wobec wybranej grupy klientów.

W dobrze zaprojektowanym środowisku systemowym masowe ofertowanie nie jest pojedynczą funkcją, ale elementem szerszego modelu obsługi klienta i zarządzania cyklem życia polisy. To rozwiązanie, które może być wykorzystywane zarówno przez duże organizacje, jak i przez sieci agentów ubezpieczeniowych.

Fundament sprzedaży ubezpieczeń: dane, CRM i zarządzanie portfelem

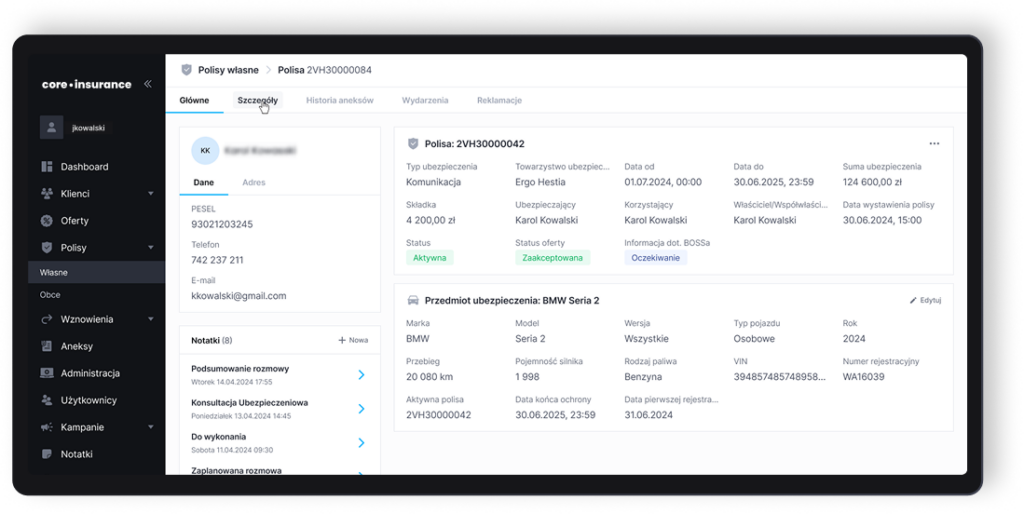

Skuteczność masowego ofertowania zależy bezpośrednio od jakości i kompletności danych posiadanych przez organizację. Kluczowe znaczenie mają tu informacje dotyczące klienta, pojazdu lub innego przedmiotu ubezpieczenia, aktualnego zakresu ochrony, dat obowiązywania polis, historii transakcyjnej oraz relacji z klientem. W praktyce oznacza to, że dobrze skonfigurowany CRM staje się podstawą całego procesu.

Jeżeli system zawiera pełny zestaw danych potrzebnych do przygotowania kalkulacji, oferta może zostać wygenerowana bez konieczności ponownego uzupełniania informacji przez użytkownika. To właśnie ten aspekt decyduje o skali, jaką daje automatyzacja. Dane z istniejącej polisy są przenoszone do nowego procesu ofertowego, co ogranicza formalności, skraca czas obsługi i zmniejsza ryzyko błędów manualnych.

Z perspektywy operacyjnej oznacza to przejście z modelu jednostkowego do modelu portfelowego. Zamiast obsługiwać pojedyncze przypadki, organizacja zarządza całymi grupami klientów, których potrzeby można identyfikować i obsługiwać w sposób zautomatyzowany. Przekłada się to na lepszą kontrolę, większą efektywność i bardziej przejrzysty model pracy.

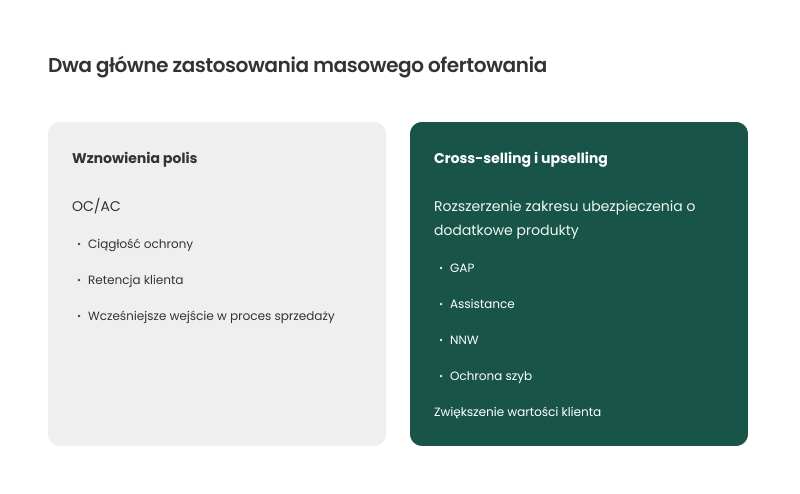

Dwa podstawowe scenariusze w sprzedaży ubezpieczeń

1. Masowe ofertowanie wznowieniowe w branży ubezpieczeniowej

Pierwszy scenariusz dotyczy polis, dla których należy zapewnić ciągłość ochrony. Chodzi przede wszystkim o ubezpieczenia komunikacyjne, takie jak OC i AC, ale również o sytuacje, w których przedmiot ubezpieczenia musi pozostawać objęty ochroną przez określony czas, na przykład w trakcie trwania umowy leasingu.

System może identyfikować polisy wygasające w określonym przedziale czasowym, a następnie masowo generować oferty na kolejny okres ubezpieczenia. Taki model działania pozwala organizacji odpowiednio wcześnie wejść w proces wznowieniowy, ograniczyć ryzyko utraty klienta i poprawić skuteczność działań retencyjnych. W efekcie sprzedaż nie ma charakteru reaktywnego, lecz jest planowana i przewidywalna.

W środowisku leasingowym znaczenie tego procesu jest szczególne. Utrzymanie ciągłości polis OC i AC ma nie tylko wymiar sprzedażowy, ale także zabezpieczający i kontraktowy. Masowe ofertowanie wspiera więc nie tylko generowanie przypisu składki, lecz także realizację obowiązków wynikających z finansowania przedmiotu leasingu.

2. Cross-selling i sprzedaż krzyżowa produktów dodatkowych

Drugi scenariusz obejmuje cross-selling, czyli sprzedaż krzyżową produktów komplementarnych lub rozszerzających zakres ochrony. Na podstawie analizy portfela można identyfikować klientów, którzy posiadają produkt bazowy, ale nie mają jeszcze powiązanych produktów dodatkowych.

Przykładowo klient posiadający polisę AC może zostać zakwalifikowany do kampanii dotyczącej GAP. Klient z ubezpieczeniem komunikacyjnym, ale bez assistance, może otrzymać propozycję rozszerzenia ochrony o assistance standardowe lub wyspecjalizowane. W podobny sposób można prowadzić działania dotyczące ochrony szyb, ochrony prawnej, NNW, ubezpieczenia mieszkania czy innych usług dostępnych w ofercie.

W tym modelu cross-selling pełni funkcję narzędzia monetyzacji istniejącej bazy klientów. Organizacja nie ogranicza się do obsługi bieżącej polisy, ale aktywnie rozwija wartość relacji z klientem, zwiększając zakres ochrony, liczbę produktów, wartość składek i przychód przypadający na jednego odbiorcę. To właśnie tutaj najlepiej widać, czym jest skuteczny cross-selling i dlaczego w branży ubezpieczeniowej ma on tak duże znaczenie.

Cross-sellingu nie warto ograniczać do nowych klientów

Wiele firm wciąż koncentruje działania sprzedażowe wyłącznie na pozyskiwaniu nowych klientów. Tymczasem w praktyce często najlepsze efekty daje praca na dotychczasowej bazie klientów i kontrahentów. To właśnie tam znajdują się dane, historia współpracy i wiedza o realnych potrzebach odbiorców.

Dobrze zaprojektowany model cross-sellingu pozwala kierować propozycje do osób, które już korzystają z określonych usług lub produktów i są bardziej skłonne podjąć decyzję o zakupie kolejnej ochrony. Dzięki temu konwersja może być znacznie wyższa niż w przypadku działań kierowanych do zimnych leadów czy szerokiej grupy potencjalnych klientów z rynku.

To ważna zmiana perspektywy: zamiast skupiać się wyłącznie na akwizycji, organizacja może rozwijać sprzedaż w oparciu o relacje, które już posiada. Właśnie dlatego skuteczny cross-selling w ubezpieczeniach zaczyna się od analizy posiadanego portfela i danych zgromadzonych w CRM.

Rola agentów ubezpieczeniowych w cross-sellingu i wznowieniach

Choć automatyzacja odgrywa coraz większą rolę, masowe ofertowanie nie eliminuje roli agentów ubezpieczeniowych. Przeciwnie — daje im lepsze narzędzia do pracy. Agent nie musi zaczynać każdej kalkulacji od zera, ponieważ system przygotowuje wstępną propozycję, wskazuje potrzeby klienta i podpowiada, jakie dodatkowe produkty warto zaproponować.

Dla agentów ubezpieczeniowych oznacza to oszczędność czasu, większą kontrolę nad lejkiem sprzedaży oraz możliwość skupienia się na doradztwie zamiast na powtarzalnych czynnościach administracyjnych. Agent może szybciej przeprowadzić klienta przez proces zakupu, przedstawić porównanie wariantów ochrony, dopasować zakres do potrzeb konkretnej osoby i zwiększyć szansę na finalizację sprzedaży.

Z punktu widzenia organizacji oznacza to również większą przewidywalność wyników. Dobrze wspierany agent jest w stanie skuteczniej prowadzić sprzedaż, budować relacje, podnosić poziom obsługi i poprawiać wysokość prowizji. Dlatego właśnie masowe ofertowanie jest dziś realnym wsparciem dla agentów ubezpieczeniowych i całych zespołów sprzedażowych.

Automatyzacja komunikacji i personalizacja oferty

Jedną z największych zalet takiego modelu jest automatyzacja komunikacji. Jeżeli system jest połączony z bazą danych, CRM, modułem kampanii i odpowiednią logiką biznesową, możliwe staje się nie tylko wygenerowanie oferty, ale także automatyczne przygotowanie komunikatu do klienta.

Taka automatyzacja może obejmować wiadomości e-mail, SMS-y, powiadomienia w aplikacji czy zadania dla doradcy. Dzięki temu klient otrzymuje propozycję we właściwym momencie, a organizacja zachowuje spójność procesu. Jednocześnie możliwa jest personalizacja komunikatu i samej oferty, ponieważ system korzysta z danych dotyczących zakresu ochrony, historii zakupów oraz profilu klienta.

To połączenie automatyzacji i dopasowania do potrzeb klienta sprawia, że proponowanie produktów przestaje być przypadkowe. Zamiast masowej, niedopasowanej komunikacji organizacja prowadzi sprzedaż opartą na danych i rzeczywistych potrzebach. W efekcie propozycja jest trafniejsza, a klient częściej podejmuje pozytywne decyzje zakupowe.

Skuteczny cross-selling w praktyce sprzedaży ubezpieczeń

W innych sektorach rynku, zwłaszcza w e-commerce i szerzej rozumianym handlu internetowym, cross-selling kojarzy się z rekomendacjami na stronie produktu, dodatkowymi pozycjami w koszyku zakupowym czy sugestiami po zakupie. Typowy przykład to klient kupujący laptop, któremu sklep proponuje torbę, myszkę lub rozszerzoną ochronę.

W ubezpieczeniach mechanizm jest podobny, choć opiera się na innych danych i innych potrzebach. Zamiast rekomendacji na stronie produktu lub w koszyku zakupowym, organizacja analizuje posiadane polisy, zakres ochrony i historię klienta. Następnie przygotowuje odpowiednią propozycję dotyczącą kolejnego produktu lub rozszerzenia ochrony. Dlatego cross-sellingu w ubezpieczeniach nie należy traktować jako przypadkowej sprzedaży dodatkowej. To uporządkowana metoda rozwijania relacji z klientem.

W praktyce skuteczny cross-selling oznacza proponowanie rozwiązań komplementarnych wobec tych, które klient już posiada. Może to być assistance do OC, GAP do AC, ochrona szyb do polisy komunikacyjnej, ubezpieczenie mieszkania przy okazji obsługi klienta posiadającego inne produkty, a nawet oferta zdrowotna lub życiowa, jeśli odpowiada potrzebom danego odbiorcy.

Sprzedaż krzyżowa, cross-selling i upselling w modelu portfelowym

W modelu portfelowym sprzedaż krzyżowa, cross-selling i szerzej rozumiany rozwój sprzedaży opierają się na segmentacji. To ona decyduje, który klient powinien otrzymać jaką propozycję i w jakim momencie. Segmentacja może uwzględniać datę wygaśnięcia polisy, rodzaj produktu, brak produktu komplementarnego, typ pojazdu, status klienta w portfelu czy historię szkodową.

Dzięki temu organizacja może w sposób uporządkowany prowadzić działania wznowieniowe, cross-sellingowe i upsellingowe. Zamiast liczyć na przypadkowy kontakt z klientem, uruchamia proces w oparciu o precyzyjne reguły. To poprawia wyniki sprzedażowe, zwiększa liczbę sprzedawanych produktów i pozwala prowadzić bardziej przewidywalny model biznesowy.

Właśnie tutaj widać, że cross-sellingu nie należy rozumieć wyłącznie jako techniki dosprzedażowej. W branży ubezpieczeniowej to część szerszego systemu zarządzania relacją z klientem, portfelem i aktywnością sprzedażową.

Standaryzacja procesu, kontrola i obsługa w jednym miejscu

Jedną z najważniejszych korzyści wynikających z wdrożenia masowego ofertowania jest standaryzacja procesu przygotowania ofert. W modelu manualnym jakość obsługi często zależy od doświadczenia konkretnego użytkownika, jego dostępności i indywidualnego sposobu pracy. W modelu zautomatyzowanym proces jest powtarzalny, mierzalny i łatwiejszy do monitorowania.

System może wykorzystywać ten sam zestaw zasad do generowania ofert dla całego portfela, zapewniając spójność danych wejściowych, kalkulacji i logiki sprzedażowej. Ma to szczególne znaczenie w organizacjach obsługujących duże wolumeny polis, gdzie nawet niewielkie odchylenia mogą prowadzić do istotnych strat efektywności.

Standaryzacja nie oznacza jednak utraty elastyczności. Dobrze skonfigurowane rozwiązanie pozwala łączyć automatyzację, kontrolę i personalizację, ponieważ każda propozycja powstaje na bazie danych właściwych dla konkretnego klienta i jego sytuacji ubezpieczeniowej. To wszystko może być dostępne w jednym miejscu, co ułatwia pracę zespołów i zarządzanie procesem.

Jak wykorzystać cross-selling i sprzedaż krzyżową w praktyce?

Jeżeli organizacja chce rozwijać sprzedaż na posiadanej bazie, warto zacząć od uporządkowania danych i zdefiniowania reguł segmentacji. W pierwszej kolejności należy ustalić, które grupy klientów mają największy potencjał wznowieniowy, a które najlepiej odpowiadają na ofertę produktów dodatkowych. Następnie można zbudować scenariusze działań i przypisać do nich odpowiednie komunikaty.

W praktyce oznacza to, że można zacząć od prostych kampanii, na przykład dla klientów z polisą AC bez GAP albo z polisą OC bez assistance. Później można rozbudowywać model o kolejne warianty, produkty i bardziej zaawansowaną personalizację. Jeżeli organizacja korzysta z nowoczesnego systemu klasy CRM, całość można prowadzić sprawniej i z lepszą kontrolą.

Dla wielu firm ważne będzie także powiązanie tych działań z kanałami online. Choć ubezpieczenia nie działają identycznie jak e-commerce, coraz częściej czerpią z doświadczeń sprzedaży internetowej, precyzyjniej kierują reklamę, analizują ścieżkę klienta w internecie, a formularz kontaktowy wykorzystują do szybszego rozpoczęcia procesu ofertowego. W efekcie sprzedaż staje się bardziej nowoczesna i bliższa standardom rynkowym.

Perspektywa klienta w branży ubezpieczeniowej

Z punktu widzenia odbiorcy największą zaletą masowego ofertowania nie jest sama skala działania po stronie organizacji, lecz jakość otrzymywanej propozycji. Klient nie dostaje przypadkowej komunikacji sprzedażowej, ale ofertę wynikającą z jego realnej sytuacji: zbliżającego się końca ochrony, istniejącej luki w zabezpieczeniu lub potrzeby rozszerzenia ochrony.

To istotna różnica. Trafna oferta wznowieniowa lub dobrze przygotowana propozycja w obszarze cross-sellingu zwiększają prawdopodobieństwo decyzji zakupowej, a jednocześnie poprawiają doświadczenie klienta. Sprzedaż przestaje mieć charakter przypadkowego kontaktu handlowego, a zaczyna pełnić funkcję uporządkowanego doradztwa opartego na danych.

Dla klienta ważne jest również to, że mniej czasu poświęca na formalności. Gdy dane są już w systemie, a proces został logicznie zaprojektowany, zakup lub wznowienie ochrony przebiega szybciej. Oznacza to wyższą jakość obsługi, większe zaufanie i bardziej przewidywalny przebieg całej relacji z firmą.

Podsumowanie: masowe ofertowanie ubezpieczeń, cross-selling i automatyzacja komunikacji

Masowe ofertowanie ubezpieczeń to dojrzałe rozwiązanie wspierające zarządzanie sprzedażą w skali portfela. Łączy analizę danych, automatyzację, reguły biznesowe i automatyzację komunikacji, umożliwiając sprawne prowadzenie wznowień oraz kampanii cross-sellingowych i upsellingowych.

Jego znaczenie wykracza poza samą optymalizację operacyjną. To model, który realnie wpływa na retencję klientów, zwiększenie wartości portfela, poprawę wyników sprzedażowych, wzrost liczby sprzedawanych produktów i lepsze wykorzystanie potencjału już posiadanej bazy. W organizacjach obsługujących duże wolumeny polis masowe ofertowanie staje się nie dodatkiem do procesu, lecz jednym z filarów nowoczesnej sprzedaży ubezpieczeń.

W praktyce oznacza to, że firmy mogą skuteczniej zarządzać wznowieniami, rozwijać cross-selling, wspierać pracę agentów ubezpieczeniowych, podnosić jakość obsługi i lepiej odpowiadać na realne potrzeby klientów. To właśnie dlatego dobrze zaprojektowane masowe ofertowanie jest dziś jednym z najważniejszych narzędzi nowoczesnej branży ubezpieczeniowej.

FAQ

Masowe ofertowanie ubezpieczeń to proces seryjnego przygotowywania ofert dla wybranej grupy klientów lub przedmiotów ubezpieczenia. Zamiast tworzyć każdą kalkulację ręcznie, system wykorzystuje dane zapisane w CRM lub innym systemie sprzedażowym i automatycznie generuje propozycje dla wielu rekordów jednocześnie.

Masowe ofertowanie pozwala wcześniej identyfikować polisy, które zbliżają się do końca okresu ochrony, a następnie przygotować dla nich oferty na kolejny okres. Dzięki temu firma może sprawniej zarządzać wznowieniami, ograniczać ryzyko utraty klienta i zapewniać ciągłość ochrony, szczególnie w przypadku polis OC, AC lub ubezpieczeń związanych z leasingiem.

CRM jest podstawą skutecznego masowego ofertowania, ponieważ gromadzi dane potrzebne do przygotowania oferty: informacje o kliencie, pojeździe, polisie, historii współpracy czy datach końca ochrony. Im pełniejsze i lepiej uporządkowane dane, tym łatwiej automatycznie przygotować trafną ofertę bez ponownego uzupełniania informacji przez agenta.

Cross-selling w ubezpieczeniach polega na proponowaniu klientowi produktów dodatkowych lub komplementarnych do tych, które już posiada. Przykładem może być oferta assistance dla klienta z polisą OC, GAP dla klienta z AC albo ochrona szyb jako rozszerzenie ubezpieczenia komunikacyjnego.

Nie. Masowe ofertowanie nie zastępuje agentów, ale ułatwia im pracę. System może przygotować wstępną ofertę, wskazać klientów z potencjałem sprzedażowym i podpowiedzieć produkty dodatkowe, dzięki czemu agent może skupić się na doradztwie, rozmowie z klientem i finalizacji sprzedaży.

Automatyzacja komunikacji pozwala wysyłać klientom odpowiednie wiadomości we właściwym momencie, na przykład e-mail, SMS, powiadomienie w aplikacji lub zadanie dla doradcy. Dzięki połączeniu danych, segmentacji i reguł biznesowych komunikacja jest bardziej dopasowana do sytuacji klienta, a nie przypadkowa.

Masowe ofertowanie pomaga zwiększać retencję klientów, poprawiać wyniki sprzedażowe, rozwijać cross-selling i lepiej monetyzować posiadaną bazę klientów. Dodatkowo standaryzuje proces przygotowania ofert, ogranicza pracę manualną, zmniejsza ryzyko błędów i pozwala zarządzać sprzedażą w skali całego portfela.

Radosław Saran

Radosław specjalizuje się w zarządzaniu złożonymi projektami IT dla branży leasingowej i ubezpieczeniowej. Łączy doświadczenie w prowadzeniu zmian biznesowych, budowaniu systemów wspierających sprzedaż leasingu i usług dodatkowych oraz wdrażaniu rozwiązań technologicznych dla sektora finansowego. Odpowiada za pełny cykl życia projektu, od analizy potrzeb i planowania, przez zarządzanie budżetem oraz koordynację zespołów IT, po wdrożenie i monitorowanie efektywności rozwiązań. Radosław realizował projekty dla klientów z sektora finansowego, leasingowego, ubezpieczeniowego, automotive i usług cyfrowych, w tym dla Vehis, Alior Leasing i Aegon.